Comparisonsmaster

A legjobb hitelkártyák Magyarországon

Related Topics (Sponsored Ads):

Kapcsolódó témák (szponzorált hirdetések):

A kedvezmények között szerepel a hitelkártya díjának ingyenessége az első évben, illetve a számlavezetési díj vagy a zárlati díj elengedése. A legújabb kedvezmény a pénzvisszatérítés, bizonyos összegű hitelkártya használat után.

A magyar piacon megjelentek speciális hitelkártyák is. Ilyen például a társmárkás hitelkártya.

Vannak hitelkártyák, melyeket nem bankok bocsátanak ki. E speciális hitelkártya használatával egyúttal pontokat is lehet gyűjteni, melyeket az Auchan áruházakban fel lehet használni.

A kedvezmények között szerepel a hitelkártya díjának ingyenessége az első évben, illetve a számlavezetési díj vagy a zárlati díj elengedése. A legújabb kedvezmény a pénzvisszatérítés, bizonyos összegű hitelkártya használat után.

A magyar piacon megjelentek speciális hitelkártyák is. Ilyen például a társmárkás hitelkártya.

Vannak hitelkártyák, melyeket nem bankok bocsátanak ki. E speciális hitelkártya használatával egyúttal pontokat is lehet gyűjteni, melyeket az Auchan áruházakban fel lehet használni.

Egy pénzintézet több hitelkártya konstrukcióval is rendelkezik, így az ügyfelek a banknál vezetett számlájuk szerint, illetve preferenciáiknak megfelelően választhatnak azok közül. A hitelkártyákhoz társkártyák, számos esetben bevásárlókártyák is igényelhetők.

A legjobb hitelkártyák meghatározásánál, ahol az ár/érték arány az irányadó, fontos szempont a hitelkártya igénylő preferenciája.

Átlagos jövedelemmel rendelkező ügyfelek számára

Vannak ügyfelek akik átlagos bevétellel és kiadással gazdálkodnak. Időnként talán hitelt is fel kell vegyenek plusz kiadásaik fedezésére. Számukra különösen fontos, hogy olyan bankot válasszanak pénzügyeik kezelésére, amelynek konstrukciói összességében a legkedvezőbbek számukra. Ennek egyik eleme a hitelkártya is.

A hitelkártyánál esetükben fontosak a kedvező rendszeres díjak (kártya éves díja, számlavezetés díja) és a THM. Előnyben részesítik azokat a konstrukciókat, ahol a költések után visszatérítések is szerepelnek.

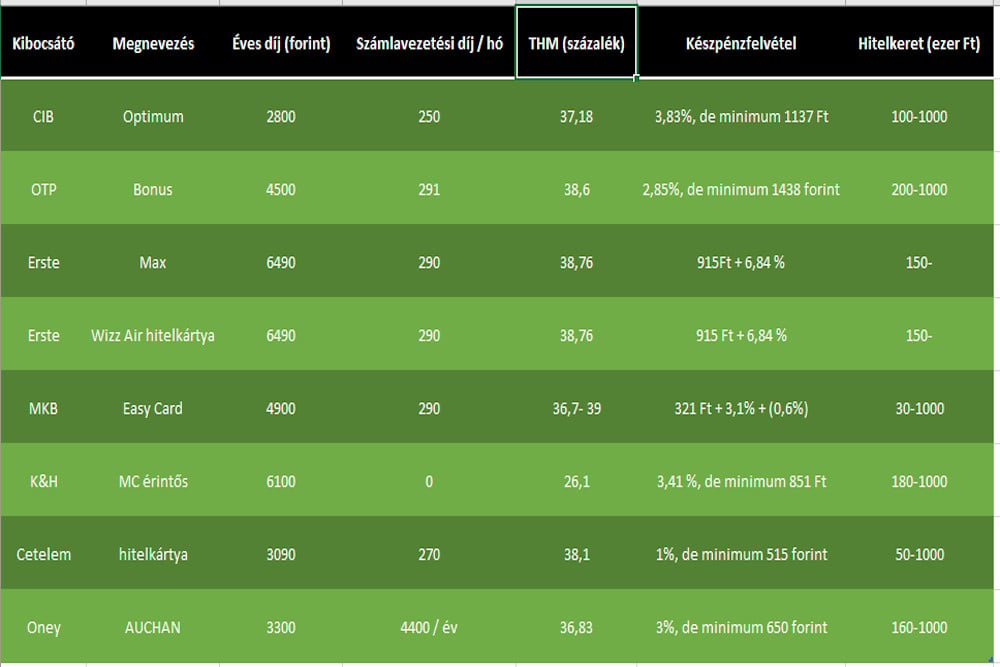

Számukra ár/érték arányban a CIB Bank Optimum hitelkártyája az egyik legkedvezőbb választás. A banki szolgáltatások mellett kedvező a kártya éves díja és a számlavezetési díj is. Bár a THM inkább a középmezőnyt célozza, ha a kamatmentes periódusra figyelmet fordít, és nincs szüksége hitelre hosszabb időre, akkor mindenképpen jó választásnak tűnik. Banki akció keretében, minimum 150000,- forint értékben történő használat esetén a bank 1%-os jóváírást biztosít ügyfelének, ezen felül egy választott, kiemelt kategória után további 2%-ot fizetnek vissza a hitelkártya használónak.

Abban az esetben, ha az ügyfél hitelkeretét hosszabb időre is igénybe veszi, akkor egy másik konstrukció lehet ár/érték arányban kedvezőbb. Ilyen a K&H MC érintős hitelkártyája. Ennek az éves díja duplája az előző banki ajánlatnak, azonban itt nincs számlavezetési díj, havi zárlati díj és a THM jóval kedvezőbb. Az ügyfél vásárlásai után itt is pénzvisszatérítést kap, 1 illetve 2%-ot bizonyos vásárlások után. A hitelkártya igénylés feltétele havi 150000 Ft beérkezett utalás az ügyfél bankszámlájára.

Hasonló feltétek mellett igényelhető az OTP Bónusz hitelkártya is. Ebben az esetben havi 100000 forint jóváírás szükséges a bankszámlára. A díjak az előzöekhez hasonlóan kedvezőek, a THM viszont magasabb. Ez azt jelenti, hogy a hosszabb távra hitelt igénylőknek jelentősebb visszafizetéssel kell számolniuk. A szolgáltatások között itt is szerepel a pénzvisszafizetés a hitelkártya használat után. E banknál azonban nagy előny, hogy az ország minden pontján, nagyobb településén található fiókjuk, országos lefedettségük kiemelkedő. Ez a hitelkártya kifejezetten alkalmas azon ügyfeleknek, akik bankszámlájukra kisebb összegű beutalás érkezik havonta és nagyon figyelnek a kamatmentes periódra.

Magasabb bevétellel és kiadással gazdálkodó ügyfél számára

Az ügyfelek egyrészének magasabb havi összeg érkezik bankszámlájára. Számukra a preferenciák is részben változhatnak. Számukra is fontosak a díjak, bár az esetleg prémium bankszámlájukhoz sok esetben ingyenes hitelkártya és számlavezetés kapcsolódik. A THM összege ezeknél a konstrukcióknál magasabb, de az ügyfelek preferenciái inkább a kapcsolt szolgáltatások felé irányulhatnak. Ilyen szolgáltatás lehet például az utazás.

Az Erste WizzAir hitelkártyája lehetőséget biztosít a hitelkártyával történő vásárlás után pontgyűjtésre, amely repülőjegyre váltható, vagy számítható be a Wizzair járatain.

Az Erste Platinum hitelkártyája prémium szolgáltatásokat ajánl, mint pl. egy speciális utasbiztosítási csomagot, illetve exkluzív utazási élmény a LoungeKey szolgáltatatással és 2%-os pénzvisszatérítést a külföldi vásárlások után.

Speciális preferenciával rendelkező ügyfél számára

Vannak olyan magánszemélyek, akik speciális preferenciák mentén igényelnek hitelkártyát. Ilyen lehet pl. a rendszeres vásárlás egy bizonyos áruházláncnál (Auchan), vagy a készpénzfelvétel.

Az Auchan, mint áruházlánc is bocsátott ki hitelkártyát, amely kedvező lehet azok számára, akik rendszeres vásárlók. A vásárlások után járó pontokat az áruházláncnál lehet felhasználni.

A Cetelem hitelkártyája azok számára nyújt kedvező szolgáltatást, akik a hitelt készpénzben szeretnék felvenni. Itt a készpénzfelvétel díja 1%, vagy minimum 515 forint. A többi szolgáltatónál ez a díj jelentősen magasabb.

Összefoglalva, az ár/érték arányban legjobb választás a hitelkártyák terén részben függ a jövedelmi kategóriától illetve az igénybevevő preferenciáitól. Átlagos felhasználásra javasolt termékek az OTP-nél, a K&H-nál és a CIB-nél érhetőek el.